Como pensar sobre a alocação de ativos

O objetivo da alocação de ativos é combinar ativos complementares para que você possa resistir aos choques do mercado e alcançar o crescimento de que precisa ao longo do tempo. A primeira etapa na criação de sua alocação de ativos é entender o papel de cada classe de ativos:

As ações são seus impulsionadores de crescimento de longo prazo que devem superar outras classes de ativos quando a economia prosperar. Títulos do governo de alta qualidade costumam ser um porto seguro durante as recessões. As commodities (matérias primas) protegeram historicamente as carteiras em tempos de estagflação. O ouro ganha destaque quando o mercado teme uma crise existencial e uma desvalorização da moeda, como ocorria em 2008-2009. Imobiliário oferece alguma resistência à inflação no longo prazo e fica no meio do caminho entre ações e títulos. Criptomoeda é uma nova classe de ativos popular entre os mais jovens que “promete” ser o futuro substituto do ouro e do dinheiro em geral.

Essencialmente, suas classes de ativos são membros de uma equipe e sua alocação de ativos é seu plano de jogo para aproveitar suas habilidades individuais para atingir seu objetivo geral.

O gráfico abaixo mostra como diferentes classes de ativos se contrabalançaram no passado.

Correlação de diferentes classes de ativos

Você pode ver a crise financeira global se desdobrar em 2008 com a queda das ações mundiais e do mercado imobiliário. As commodities prosperaram inicialmente antes de cair abruptamente; Os títulos do governo da zona do euro mantiveram-se na linha, apesar da crise da dívida soberana, enquanto o ouro provou ser a estrela de desempenho durante a crise e suas consequências. O ouro cai de 2013 a 2016, mas seu declínio é compensado pela recuperação contínua de ações, propriedades e aumento da confiança em títulos. Em 2020, as ações e o mercado imobiliário perderam enormemente quando a crise do Coronavirus se tornou global, enquanto os títulos continuaram e o ouro floresceu. Posteriormente, as ações voltaram mais fortes do que nunca, enquanto o ouro perdeu alguns dos ganhos anteriores. Em última análise, você pode ver que o ouro e as ações tenderam a ser negativamente correlacionados (quando um sobe o outro desce) durante esses anos; imóveis e ações se espelhavam; As obrigações ofereceram baixa volatilidade, enquanto as commodities tiveram alguns anos para esquecer após um desempenho superior antes de 2008.

Claro, você seria incrivelmente rico se seu portfólio contivesse apenas a classe de ativos vencedora a cada momento, mas você pode prever qual será?

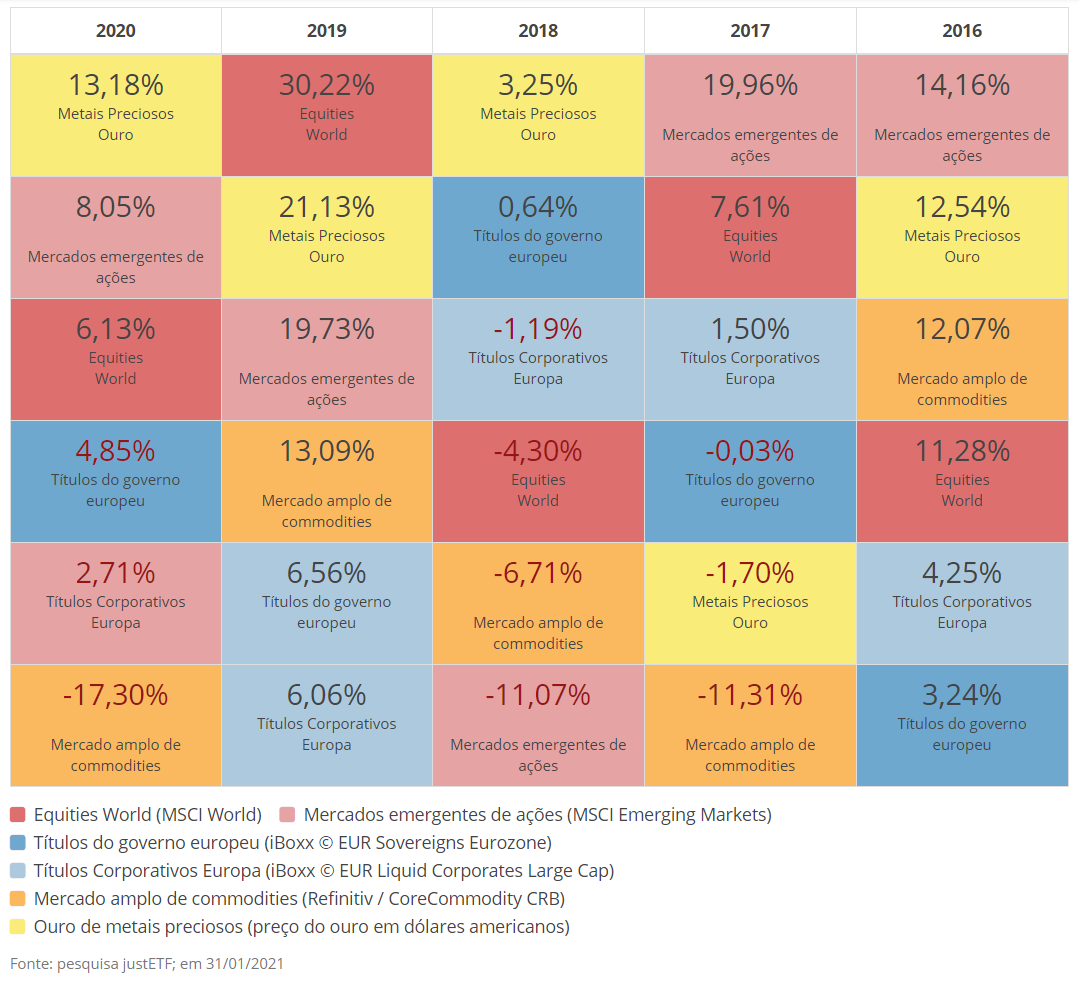

Os vencedores de hoje são os perdedores de amanhã

A tabela abaixo mostra como o desempenho da classe de ativos é imprevisível . Você consegue identificar um padrão?

Desempenho de diferentes classes de ativos

As ações de mercados desenvolvidos lideraram a tabela em 2019 e ficaram em segundo lugar em 2017, mas caíram para o meio da tabela entre os dois. Nada mal. As ações dos mercados emergentes permaneceram no top 3 ao longo do tempo, exceto quando não o fizeram: terminando em último em 2017. O ouro teve um ótimo desempenho nos últimos 5 anos, mas ficou em segundo lugar em 2017. Até certo ponto, as commodities eram o oposto de ouro, terminando no terceiro lugar em todos os anos, exceto 2016.

Como sempre, o passado não nos diz nada sobre o futuro. Comprar uma classe de ativos perdedora a preços de pechincha pode render muito quando ela pula para o topo da mesa. Isso às vezes é denominado reversão à média – o mercado percebe que subvalorizou uma classe de ativos e a demanda aumenta conforme a fé dos investidores é restaurada. Isso também acontece ao contrário: uma classe de ativo pode ser descartada como um lixo radioativo quando o mercado acredita que ela está supervalorizada. As bolhas do mercado aumentam e estouram durante os períodos mais extremos desse comportamento.

Consequentemente, as classes de ativos vão de zero a oitenta em momentos diferentes e aproveitar essa variação é a chave para uma alocação de ativos bem-sucedida. Ao aceitar que você não pode prever os vencedores ou cronometrar o mercado, mas é melhor diversificar nas classes de ativos mais úteis, você cria um portfólio que é mais do que a soma de suas partes. Em outras palavras, você pode atingir um nível geral mais baixo de risco por unidade de retorno suavizando seus resultados ao longo do tempo em classes de ativos complementares.

O cenário de pesadelo que uma boa alocação de ativos nos ajuda a evitar é duplo. Em primeiro lugar, aprisionar nossa riqueza em uma única classe de ativos que acaba tendo uma década perdida. Em segundo lugar, apostar tudo em classes de ativos que são tão voláteis que nos fazem entrar em pânico e vender no fundo do mercado. Isso torna sua alocação de ativos a decisão de investimento mais importante que você fará.

Determine sua alocação estratégica de ativos

A alocação estratégica de ativos refere-se à decisão de como dividir seu portfólio entre ativos de risco (como ações) e ativos defensivos (como títulos de alta qualidade e dinheiro). De acordo com vários estudos acadêmicos, a alocação estratégica de ativos é responsável por 90% da variação nos retornos da carteira, por isso é importante fazer a coisa certa.

A diversificação distribui seus riscos pelas principais classes de ativos, mas seus objetivos e tolerância ao risco determinam a alocação de ativos individuais.

Para otimizar sua alocação de ativos para sua situação específica, você deve pensar em:

Horizonte de investimento

Se você investir por muitos anos antes de sacar seu patrimônio, poderá investir mais em ações. Isso permite que você aproveite os retornos esperados mais elevados das ações em comparação com outras classes de ativos, ao mesmo tempo que pode esperar qualquer turbulência no mercado de ações ao longo do caminho.

Se você precisar de seu dinheiro de volta em alguns anos, no entanto, deve evitar ações e olhar para títulos do governo britânico de curto prazo ou dinheiro. Essas são as classes de ativos menos voláteis que melhor preservarão sua riqueza em curtos períodos.

Tolerância de risco

O que é relevante aqui é quanto risco você está disposto, capaz e compelido a correr.

Dispostos – alguns investidores podem ignorar friamente grandes perdas no mercado de ações sem se preocupar com isso. Se for realmente você (talvez você não tenha se incomodado com os colapsos de 2008 e 2020), então você pode alocar mais do que o normal para ações. Se você ainda tem a dor de cabeça da montanha-russa do mercado de ações em 2020, não deve se aventurar muito em classes de ativos voláteis, como ações, imóveis e commodities.

Capaz – se você não precisa do dinheiro, então, ironicamente, você pode correr mais riscos na esperança de uma grande recompensa. Mas se você está absolutamente confiando em seu portfólio para pagar as contas no futuro, deve aumentar sua alocação para títulos menos voláteis à medida que esse tempo se aproxima.

Obrigatório – Seus cálculos podem mostrar que você precisa de um retorno real anual de 4% ao ano para atingir seus objetivos em dez anos. As chances de conseguir isso apenas com títulos ou dinheiro são quase nulas. Portanto, uma grande necessidade requer uma alocação maior para ativos mais arriscados. Observe, no entanto, que investir não é um jogo em que você queira jogar um passe de Ave Maria. Se você está contando com uma década de retornos reais anualizados de 10%, então precisa de um milagre. Como alternativa, você pode fazer algo mais sensato, como investir por mais tempo ou contribuir mais para seu portfólio.

Ciclo da vida

Os jovens investidores geralmente têm pouco de seu capital financeiro comprometido com o mercado em comparação com seu capital humano, ou seja, sua capacidade de trabalhar por muitos anos no futuro e se recuperar de quaisquer erros ou turbulências do mercado.

Em contraste, os investidores mais velhos geralmente têm mais capital financeiro, mas menos capital humano e menos anos restantes para retificar as perdas.

Esse truísmo levou à seguinte regra de ouro para carteiras que, em última instância, financiarão sua aposentadoria:

Porcentagem de classes de ativos de risco = 100 menos sua idade

Portanto, uma mulher de 30 anos tem 70% de sua carteira em ações e 30% em títulos. Uma mulher de 40 anos tem 60% de sua carteira em ações e 40% em títulos. E sim, uma mulher de 60 anos tem 40% de sua carteira em ações e 60% em títulos. A cada ano, você venderia 1% de suas ações e compraria 1% extra em títulos como parte de seu processo de rebalanceamento.

Imóveis e commodities gerais podem sair de sua alocação de ações, mas devem ser limitados a 5-10% cada. Dinheiro e ouro saem do lado dos títulos, mas limitam o ouro a um bloco de 5-10%. Sua alocação de títulos deve ser restrita a títulos de alta qualidade. Os títulos de alto rendimento estão mais próximos das ações por natureza e devem vir do lado arriscado da equação.

Sua alocação final de ativos deve equilibrar as compensações inerentes às dimensões listadas acima para atender às suas necessidades específicas. Se você gostaria de ter ajuda com o processo, vale a pena falar com um consultor financeiro independente – de preferência, um que cobra uma taxa por hora em vez de uma porcentagem de seus ativos.

Se você não tem uma compreensão sólida de sua tolerância ao risco, talvez porque nunca experimentou um revés significativo no mercado, adote inicialmente uma alocação conservadora de ativos. Você ainda pode reequilibrar para ativos mais arriscados mais tarde, quando tiver mais evidências sobre sua capacidade de enfrentar uma tempestade.

Como pode ver é muito simples decidir sobre a alocação das diversas componentes num portfólio. Para manter os custos baixos sugiro sempre comprar apenas ETFs.

Veja também: tudo sobre ETFs