(Atualizado em 3 Setembro 2020)

Eu adoro quando bloggers de alto patrimônio compartilham suas jornadas financeiras porque sempre vejo uma tendência similar: são necessários anos para economizar os primeiros 100 mil, mas depois de cruzar esse limite, o efeito dos juros compostos começa a aumentar o patrimônio líquido a uma taxa cada vez mais rápida.

Hoje eu quero explorar a matemática que explica por que o patrimônio líquido começa a decolar como um foguete depois de cruzar o limite de 100 mil.

O que são juros compostos?

Os juros compostos são incorporados no capital inicial e os juros seguintes vão ser calculados com base nesta nova soma. Ou seja, temos juros sobre juros.

A matemática dos juros compostos

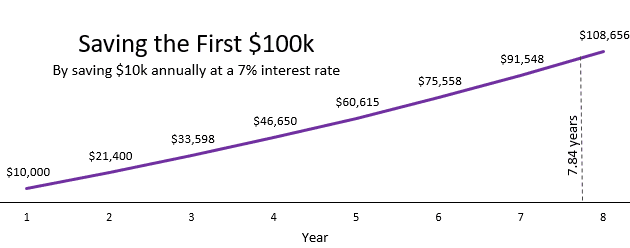

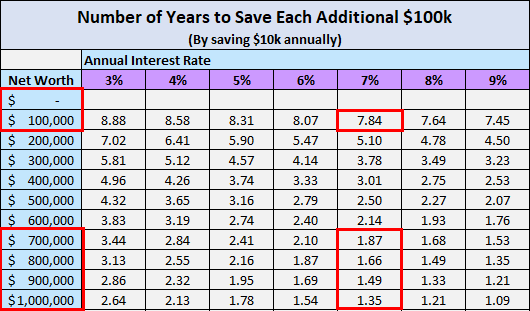

Considere a nossa amiga Shannon, que economiza e investe 10.000 por ano. Com uma taxa de juros anual de 7%, seu patrimônio líquido aumentará para US $ 100 mil em 7,84 anos.

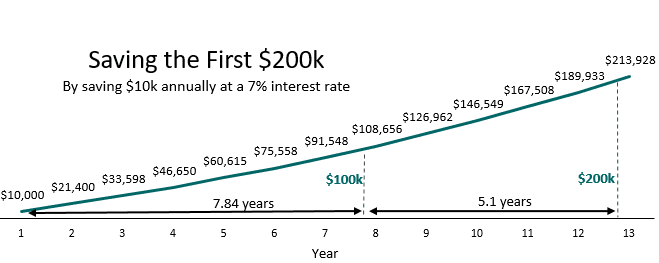

Se Shannon continuar investindo 10 mil por ano a uma taxa de juros de 7%, ela poderá economizar seus próximos 100 mil em apenas 5,1 anos.

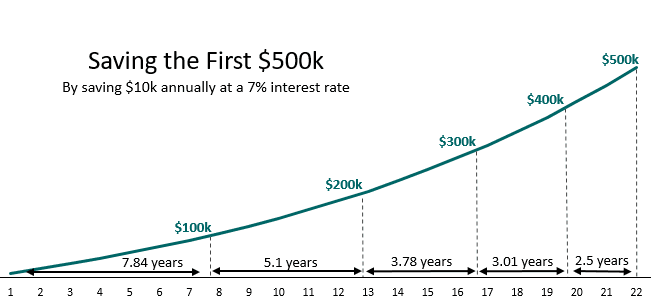

Com o passar do tempo, Shannon poderá economizar cada 100 mil adicionais em períodos de tempo cada vez mais curtos.

Embora ela esteja economizando exatamente a mesma quantia a cada ano, o dinheiro que ela já economizou está trabalhando para ela nos bastidores, elevando seu patrimônio líquido a uma taxa mais rápida a cada ano.

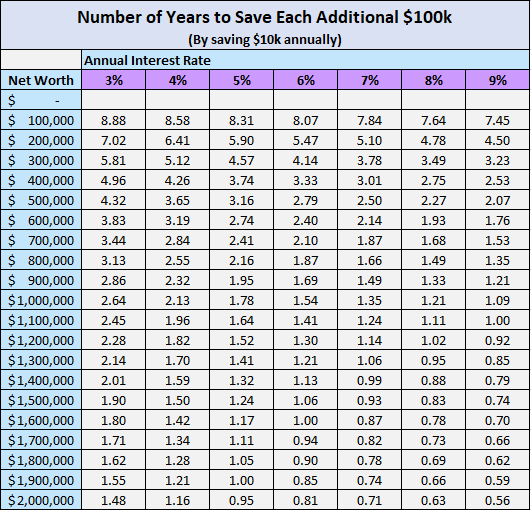

Aqui está um gráfico que mostra quanto tempo levaria para economizar cada 100 mil adicionais (até 2 milhões) com base em diferentes taxas de juros anuais:

Se ficarmos com o exemplo de Shannon investindo 10 mil a cada ano a uma taxa de juros de 7%, há uma estatística incompreensível: para aumentar seu patrimônio líquido de 0 para 100 mil, ela levará 7,84 anos. Mas, para aumentar seu patrimônio líquido de 600 mil para 1 milhão, levará apenas 6,37 anos.

Isso ilustra o quão insanamente poderoso é o juro composto quando você tem algumas centenas de milhares de dólares economizados. Como Charlie Munger disse, conseguir os primeiros 100 mil é f*da, mas uma vez que você cruza esse limite, suas economias começam a fazer o trabalho pesado para você.

Observe no gráfico acima que são necessários de 7 a 8 anos para poupar os primeiros 100 mil, independentemente da taxa de juros anual em que suas economias cresçam. Isso ocorre porque o valor que você economiza é muito mais importante do que o retorno do seu investimento quando você está apenas começando.

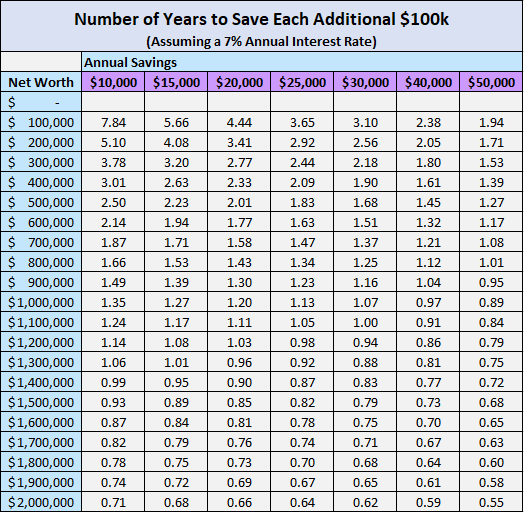

Como recurso adicional, veja um gráfico que mostra quanto tempo levará para economizar cada 100.000 adicionais com base em diferentes economias anuais. Este gráfico pressupõe uma taxa de juros anual de 7% sobre os investimentos.

A matemática funciona em todos os níveis

Economizar 10 mil por ano a uma taxa de juros de 7% é apenas um cenário hipotético que escolhi explorar aqui. A matemática é válida para todas as economias e taxas de juros. Com o passar do tempo, seu patrimônio líquido aumentará cada vez mais rapidamente a cada ano devido aos juros compostos.

Infelizmente, a mágica dos juros compostos não tende a se revelar até que você ultrapasse a marca de 100 mil. É nesse ponto que você tem economias suficientes para que o interesse tenha um impacto perceptível.

Há uma lição importante a ser aprendida aqui: não desanime se levar mais tempo do que você espera para salvar seus primeiros 100 mil. Este é de longe os 100k mais difícil de economizar e provavelmente levará mais tempo para você economizar. Eu ainda estou perseguindo eu mesmo. Eu recentemente cruzei este marco eu mesmo! Mas depois de atravessar esse ponto, a estrada só fica mais fácil a partir daí.

Eu também devo mencionar que eu não contei para nenhum aumento na renda aqui. Mais do que provavelmente, à medida que você envelhece, sua renda aumentará, o que significa que você poderá economizar mais e mais a cada ano. Essa economia aumentada combinada com juros compostos ajudará você a aumentar seu patrimônio líquido ainda mais rapidamente do que esses gráficos mostram.

Mas e quem ganha pouquinho?

Eu sei que tem gente que vai dizer “quem me dera poder poupar 10.000 por ano”. Mas pense nisto desta forma se você só poupa 1000 por ano, os primeiros 10000 são os mais dificeis de poupar. A proporção mantém-se! A lição que gostava que todo mundo tirasse daqui é que poupar é um esforço que vale a pena. Pela saúde da sua carteira, não gaste todo o seu dinheiro!