(Atualizado em 12 Novembro 2020)

O conceito de porfólio e diversificação é dos mais importantes no mundo dos investimentos. Costuma-se dizer que a diversificação de um portfolio é a unica refeição grátis no mundo dos investimentos e é bem verdade. Um portfolio bem diversificado é meio caminho andado para o sucesso. É dificil fazer asneiras quando se tem boa diversificação na carteira.

É bom esclarecer como os tipos de títulos são diferentes uns dos outros, mas é ainda mais importante entender como as suas diferentes características podem trabalhar em conjunto para alcançar um objetivo.

Conteúdos desta série:

Parte 1 – Introdução

Parte 2 – O que é investir?

Parte 3 – Conceito de Capitalização

Parte 4 – Conheça a sua personalidade como investidor

Parte 5 – Prepare-se para contradições

Parte 6 – Tipos de investimento

Parte 7 – Portefólio e diversificação

Parte 8 – Conclusão

A Carteira de investimentos

Uma carteira é uma combinação de diferentes ativos de investimento que tem por finalidade atingir o (s) objetivo (s) de um investidor. Itens que são considerados como parte da sua carteira podem incluir qualquer ativo que possui – a partir de itens reais, como arte e imobiliário, até ações, instrumentos de renda fixa como obrigações, dinheiro e equivalentes. Para os fins deste artigo, iremos concentrar-nos nos tipos de ativos mais líquidos: ações e obrigações.

A razão é simples. O acesso a estes 2 tipos de ativos é fácil para pequenos investidores e regra geral eles complementam-se um ao outro, ou seja, quando um sobe, regra geral o outro desce. De uma maneira simplista podemos dizer que um elimina o risco do outro na maioria das situações.

Uma maneira fácil de pensar num portfólio é imaginar um gráfico de “pizza”, cujas porções representam a parte do investimento de cada tipo de veículo, no investimento total.

A combinação de ativos que escolher deve estar de acordo com os seus objetivos e estratégia, e isso determinará o risco e o retorno esperado da sua carteira.

Importancia da diversificação

“A diversificação é proteção contra a ignorancia.” – Warren Buffet

Quando temos vários ativos reduzimos o peso que tem cada risco individual. Se você só tem ações da Netflix e a Netflix falir, perde todo o seu dinheiro. Se você tem um fundo com milhares de açoes e a netflix falir, você nem nota.

A diversificação deve ser feita não só por tipo de ativo mas por geografias e setores diferentes.

Chama-se a isso não colocar o ovos todos na mesma cesta.

Por exemplo, não é boa ideia ter só ações do setor das telecomunicações. Se houver uma nova invenção que torne a maioria das telecomunicações obsoletas, o seu portfolio fica um desastre.

Se você tiver ações e obrigações de vários países, de vários setores e até de vários tamanhos de empresas ou de governos diferentes, o seu portfolio fica à prova de bala. Claro que ele vai acompanhar o estado de saúde da economia global mas isso é bom porque nós como seres humanos vamos sempre procurar evoluir e crescer.

Tipos básicos de Portfólios

O mais normal é dividir-se os tipos de portfólios de investimentos em três categorias genéricas: conservador, moderado ou equilibrado, e agressivo.

É claro que poderiamos extender isto muito mais mas estes três tipos servem perfeitamente para 99% da população de investidores.

Portfólio de investimentos conservador

As estratégias de investimento conservadoras, que colocam a segurança como prioridade, são mais apropriadas para investidores que têm aversão ao risco e têm um horizonte temporal mais curto. As carteiras conservadoras consistirão principalmente em caixa e equivalentes de caixa, ou em instrumentos de renda fixa de alta qualidade.

O objetivo principal de uma estratégia para uma carteira conservadora é manter o valor real da carteira, ou proteger o valor da carteira contra a inflação.

A carteira seria composta por aproximadamente 5-10% de ações, 60-65% de depósitos, e, por fim, 20-30% em obrigações.

A quem se destina este portfólio?

Pessoas já em aposentadoria ou perto de chegar à reforma.

Pessoas que vão precisar do dinheiro de volta nos próximos 5 anos.

Portfólio moderado

Um portfólio de investimentos moderado ou equilibrado destina-se a indivíduos com um horizonte temporal mais longo e uma tolerância ao risco média. Os investidores que consideram este tipo de carteiras atraentes, procuram equilibrar a quantidade de risco e retorno contidos no fundo.

A carteira seria composta por aproximadamente 50-55% de ações, 35-40% de obrigações, e, por fim, 5-10% de caixa e equivalentes.

A quem se destina este portfólio?

Toda a gente com horizonte temporal minimo de 5 anos! Ninguém está errado se optar por esta estratégia e há muitos fundos (por exemplo os PPR) que balanceiam automáticamente para os 60/40, ou seja, o investidor não precisa de se preocupar mais com investimentos até se aproximar da reforma.

O que costumo recomendar é que à medida que se aproxima da reforma comece a subscrever um fundo novo, mais conservador, sem mexer no moderado.

Portfólio de investimentos Agressivo

Em geral, as estratégias de investimento agressivas – aquelas que geram o maior retorno possível – são mais apropriadas para os investidores que, por causa deste alto retorno potencial, toleram um risco mais elevado (podem causar grandes flutuações de valor) e um horizonte de tempo mais longo. As carteiras agressivas geralmente têm um maior investimento em ações.

A carteira seria composta por aproximadamente 70-90% de ações e 10-30% obrigações, podendo ainda conter alternativos como derivados ou commodities.

Um portfólio agressivo pode ir até 100% em ações ou até mesmo incluir derivados ou alternativos. É claro que isso exige estômago de aço porque vai ter alturas em que vai ver o portfólio cair 40% ou até mais!

Só recomendo este tipo de portfólio super agressivo a quem não tem preocupações com dinheiro. Antes de optar por este tipo de portfólio faça primeiro a si próprio a seguinte pergunta: “quanto dinheiro preciso?“.

A quem se destina um portfólio agressivo?

A investidores com horizonte temporal de no mínimo 10 anos. Normalmente são indicados a pessoas com menos de 35 anos que têm já habitação própria.

NOTA: Os termos dinheiro e mercado monetário referem-se a qualquer investimento de renda fixa de curto prazo. Dinheiro numa conta poupança ou um certificado de depósito (CD).

Subdivisão por tipos de ativos

Pode ainda dividir as classes de ativos acima em subclasses, que também têm diferentes riscos e potenciais retornos. Por exemplo, um investidor pode dividir a parcela de capital entre grandes empresas, pequenas empresas e empresas internacionais.

A parcela de obrigações pode ser repartida entre as que são de curto prazo e de longo prazo, governo versus empresa, e assim por diante. Investidores mais avançados podem ainda ter alguns dos ativos alternativos, como opções e futuros nesta combinação. Como pode ver, o número de possíveis combinações de ativos é praticamente ilimitado.

Horizonte temporal e a regra da idade

Eu chamo-lhe a regra da idade e é um formula simples para ajudar a decidir o peso que cada componente deve ter nos portfólios.

A regra funciona assim: coloque a sua idade como percentagem em obrigações, e o restante em obrigações.

Por exemplo se tiver 37 anos, coloque 37% em obrigações e 63% em ações.

As exceções a esta “regra”

Quando tem um horizonte temporal muito curto, eu não investiria em ações, ou talvez até nem investiria em nada dependendo do caso!

Quando tem dinheiro que não lhe faz falta, aumente a percentagem de ações. Está mais que comprovado que no longo prazo trazem melhores retornos.

Lembre-se sempre que as ações são recomendadas a quem tem um horizonte temporal mínimo de 10 anos e as obrigações de 5 anos. Ao definir as percentagens alvo para o seu portfólio tenha sempre em conta qual o seu horizonte temporal.

O meu Portfólio

A melhor maneira de explicar a lógica de criação de um portfólio de investimentos é com um exemplo em concreto. Neste caso explico a lógica que segui para definir a estratégia para o meu próprio portfólio.

Este portfólio tende para o “equilibrado/agressivo”. Cerca de 60/30 em favor das ações, e cerca de 10% em commodities e alternativos.

A razão é simples: não tenho horizonte temporal definido, ou seja, não preciso do dinheiro existente nesse portfólio. Assim sendo pode-se dizer que o meu horizonte é superior a 10 anos e posso suportar niveis altos de risco.

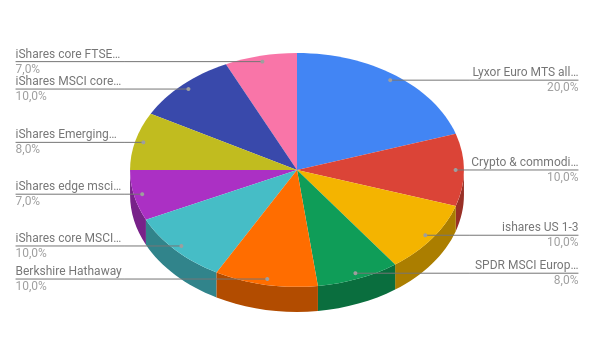

A componente de ações que tenho em carteira é a seguinte:

- iShares core MSCI europe

- iShares core MSCI Japan

- iShares core FTSE 100 UCITS

- iShares edge MSCI world value

- Berkshire Hathaway

- SPDR MSCI Europe Small Cap Value

- iShares Emerging markets UCITS

Existem também bons ETFS sobre o Canadá e Suécia e são também boas alternativas ao FTSE 100 ou ao Europe Small Cap por ser um pouco mais arriscado.

As obrigações são as seguintes:

Neste caso a componente de obrigações está em cerca de 2/3 Obrigações da Europa e 1/3 Obrigações em Dólares.

E as commodities/alternativos:

- SRC Bloomberg Commodities ETF

- Bitcoin

- Monero

Adequar o Portfólio de investimentos ao seu caso

Se tem dúvidas sobre os pesos de cada componente no seu portfólio não se preocupe muito com isso a não ser que exista uma boa probabilidade de vir a precisar do dinheiro num futuro próximo.

Se tem 60/40 ou 70/30, na verdade não faz muita diferença. O que pode fazer muita diferença são os erros grosseiros, como por exemplo investir 100% em ações quando vai precisar do dinheiro para um carro ou para a entrada de uma casa daqui a um ano.

A regra da idade é boa ideia para 80% das pessoas e não é preciso complicar!

Adicionar alternativos a um portfólio

Como já falei várias vezes, um portfólio 60/40 serve perfeitamente para a maioria das pessoas com horizonte temporal minimo de 5 anos.

Mesmo assim há pessoas que querem algo mais avançado por diversas razões, por exemplo por preocupação com a inflação. Ou por quererem adicionar um pouco de especulação ao portfólio. Não há nada de errado nisso e eu próprio o faço.

Proteção contra inflação

Os ativos que tipicamente protegem contra a inflação são os metais preciosos como ouro e prata, e o imobiliário.

No meu pensamento, quem tem habitação própria está já minimamente protegido contra a inflação.

Mais recentemente começa-se a considerar bitcoin como uma alternativa para proteção contra a inflação. Eu concordo mas é bom relembrar que bitcoin é um ativo muito volátil e especulativo. Se tem interesse em especular veja como comprar bitcoin em segurança.

Seja qual for a razão que tenha para adicionar ativos alternativos aos seu portfólio, mantenha-os num máximo de 5%, ou 10% se tiver muito dinheiro e apetite por risco.

Rebalancear um portfólio de investimentos

Se está a construir o seu portfólio com poupanças mensais provavelmente não precisa de pensar em rebalancear o portfólio pois vai comprando a parte que está em défice.

Por exemplo se o seu target é 60/40 e o portfólio está em 55/45, este mês você só compra ações.

No entanto, quando um portfólio é construido de uma só vez ou quando está já bastante grande e as entregas periódicas já não têm expressão, é normal que seja necessário balancear ou equilibrar o portfólio.

Pessoalmente faço esse trabalho a cada 6 meses mas se o fizer de ano a ano serve perfeitamente. A unica coisa que temos que fazer é vender o ativo em excesso e comprar o ativo que está em défice para voltar ao equilibrio pretendido.

Alguns fundos têm um objetivo deste género e se optar por estes fundos mistos nem sequer precisa de pensar em rebalancear porque o fundo já o faz por si.

Pessoalmente não tenho deste tipo de fundos (como pode ver no meu portfólio) pois não encontrei nada que gostasse.